2015年1~3月份通信业经济运行情况

发布时间:2015-04-293月,我国三家基础电信企业运行稳中趋缓,收入增长小幅回升。

一、总体情况

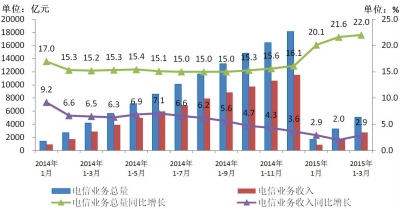

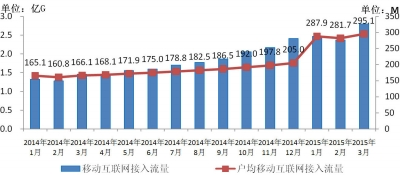

电信业务收入增速小幅回升。3月,三家基础电信企业电信业务总量完成1810.1亿元,同比增长22.7%,比上年同期增速高7.7个百分点;电信业务收入完成1018.6亿元,按可比口径测算同比增长4.5%,比上年同期增速低1.7个百分点,但比上月增速高3.4个百分点。

1月~3月,电信业务总量完成5099.3亿元,同比增长22%,比1月~2月同比增速提高0.4个百分点,继续保持加速增长趋势。电信业务收入完成2769.3亿元,按可比口径测算同比增长2.9%,比1月~2月同比增速回升0.9个百分点,初步显现出回升态势。

图一 2014年~2015年3月电信业务总量与业务收入发展情况

二、电信用户发展情况

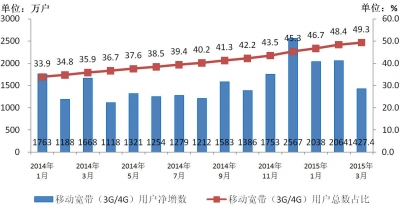

3月,4g用户继续保持高速增长态势,净增超2300万。光纤接入ftth/o用户净增357.5万,8mbps及以上接入速率的宽带用户占比达46.4%。

移动电话用户规模将近13亿,移动宽带用户占比达到49.3%。1月~3月,移动电话用户总数达到12.9亿,普及率达94.6部/百人,全国共有10个省份移动电话普及率超过100部/百人,分别为北京、广东、上海、浙江、福建、内蒙古、江苏、辽宁、宁夏、海南,其中前5省(市)移动电话普及率均突破110部/百人。移动宽带用户总数达到6.4亿,对移动电话用户的渗透率达49.3%,较上年年末提高4个百分点。3g用户加速向4g用户转换,3月3g用户净减960.6万户。4g用户持续爆发式增长,3月净增2388万户,总数达到1.62亿,占移动电话用户的比重达到12.5%。

移动互联网用户规模近9亿,iptv用户突破3600万户。1月~3月,移动互联网用户总数净增超过2400万,总数规模近9亿,同比增长5.7%。使用手机上网的用户数再创历史新高,总数达到8.58亿,对移动电话用户的渗透率达66.3%,比上年同期提升1个百分点。无线上网卡用户规模达1600万户,同比增长3.1%。“三网融合”业务稳步推进,iptv用户净增266.6万户,总数达到3630.2万。

三、电信业务使用情况

移动电话通话量连续3月同比下降,国内漫游通话量保持加速增长。受移动电话用户增长放缓和互联网应用的持续冲击,1月~3月,全国移动电话去话通话时长完成6941.8亿分钟,同比下降2%,比1月~2月降幅扩大0.4个百分点。国内非漫游、国际和港澳台漫游通话时长降幅扩大,同比下降2.7%、3.7%、5.1%,分别比1月~2月扩大0.5个、0.6个和4.3个百分点;国内漫游去话通话时长则保持较快的增长,同比增长3.6%,比1月~2月提高0.4个百分点。移动电话通话量和移动电话用户的增长趋势继续反转,虽然移动电话用户数仍保持微增长,但移动电话通话量已连续三个月同比负增长。

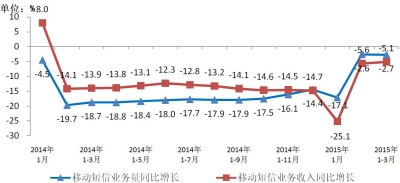

移动短信业务量收同步下滑,移动彩信量呈增长态势。移动短信业务受互联网应用业务替代影响继续下滑,1月~3月,全国移动短信业务量完成1835.9亿条,同比下降2.7%,比1月~2月同比降幅扩大0.1个百分点,但比上年同期收窄16个百分点。由移动电话用户主动发起的点对点短信量同比下降21.8%,占移动短信业务量比重下降到42.8%,比上年同期占比下降10.4个百分点。移动彩信业务量则同比增长5.2%,比1月~2月同比增速回落4.9个百分点,发送总量达157.1亿条。移动短信业务收入完成103.2亿元,按可比口径测算同比下降5.1%。

图四 2014年~2015年3月移动短信业务量和移动短信收入同比增长情况

四、电信经济效益

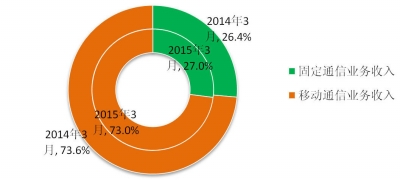

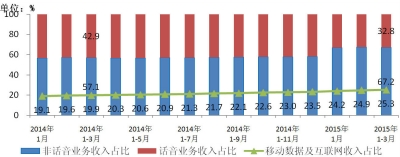

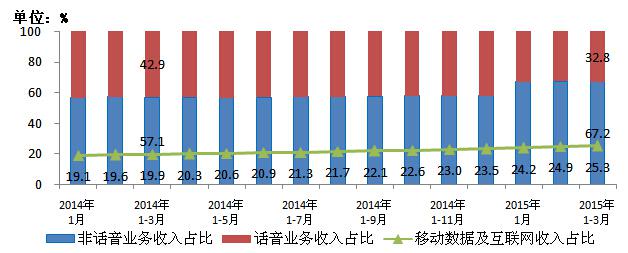

移动通信业务收入增速小幅回升,移动话音收入占比下降超过12个百分点。1月~3月,三家基础电信企业移动通信业务实现收入2020.5亿元,按可比口径测算同比增长2%,比1月~2月增速回升1.2个百分点。占电信业务收入的73%,比上年同期下降0.6个百分点。固定通信业务实现收入748.9亿元,按可比口径测算同比增长5.3%,与上月持平。话音业务收入占电信业务收入的比重降至32.8%,比上年同期回落10.1个百分点。移动话音业务收入同比大幅下降是主要原因,移动本地、长途和漫游等移动话音收入降幅均超过10%(按可比口径测算),在移动通信业务收入中的占比降至39.8%,比上年同期回落12.5个百分点。

五、通信能力情况

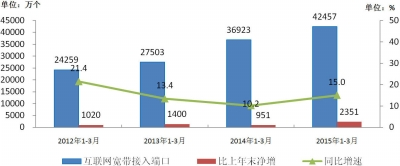

宽带基础设施日益完善,光纤宽带网络加速建设。3月底,互联网宽带接入端口达4.25亿个,同比增长15%,比上年年末净增2351.2万个,是上年同期净增规模的2.5倍。互联网宽带接入端口“光进铜退”趋势更加明显,xdsl端口比上年减少210.4万个,总数达到1.36亿个,占互联网接入端口的比重由上年年末的34.3%下降至31.9%。光纤接入ftth/o端口达到1.86亿个,比上年年末净增2343.6万个,占互联网宽带接入端口总数比重由上年年末的40.6%提高到43.8%。

图八 2012年~2015年1月~3月互联网宽带接入端口发展情况

六、地区发展情况

1月~3月,西部地区电信业务收入增速继续保持领先,但增速回落幅度最大,东部地区增速最低。东、中、西部地区电信业务收入按可比口径同比分别增长1.2%、3.6%、4.1%,比上年同期增速分别回落4个、2.5个、3.4个百分点。东部地区收入占比达到53.7%,比上年同期下降0.5个百分点,中西部地区收入占比分别提高0.2个和0.3个百分点。

3月,东、中、西部地区移动宽带(3g/4g)用户分别比上年年末净增3041.1万、1344.1万、1144万户,东部地区的净增用户超过中西部地区净增之和,但移动宽带(3g/4g)用户渗透率相差较小,东部地区移动宽带(3g/4g)用户渗透率超过50%,达50.7%,中部和西部地区分别为47.5%和48.4%。各省(区、市)间移动宽带(3g/4g)用户占比差异依然较大,占比高于50%的省份超过三分之一,其中北京、上海和江苏分别居全国前三位,占比均超过56%。占比低于45%的省份有山西、黑龙江、吉林和内蒙古,其中内蒙古占比为全国最低,为40%。

上一篇:运营商如何应对难解之题?